2022-04-20 12:06:04来源:医药每周热点和评论浏览量:1426

回顾历史:多重因素扰动、板块近一年收益已回到起点

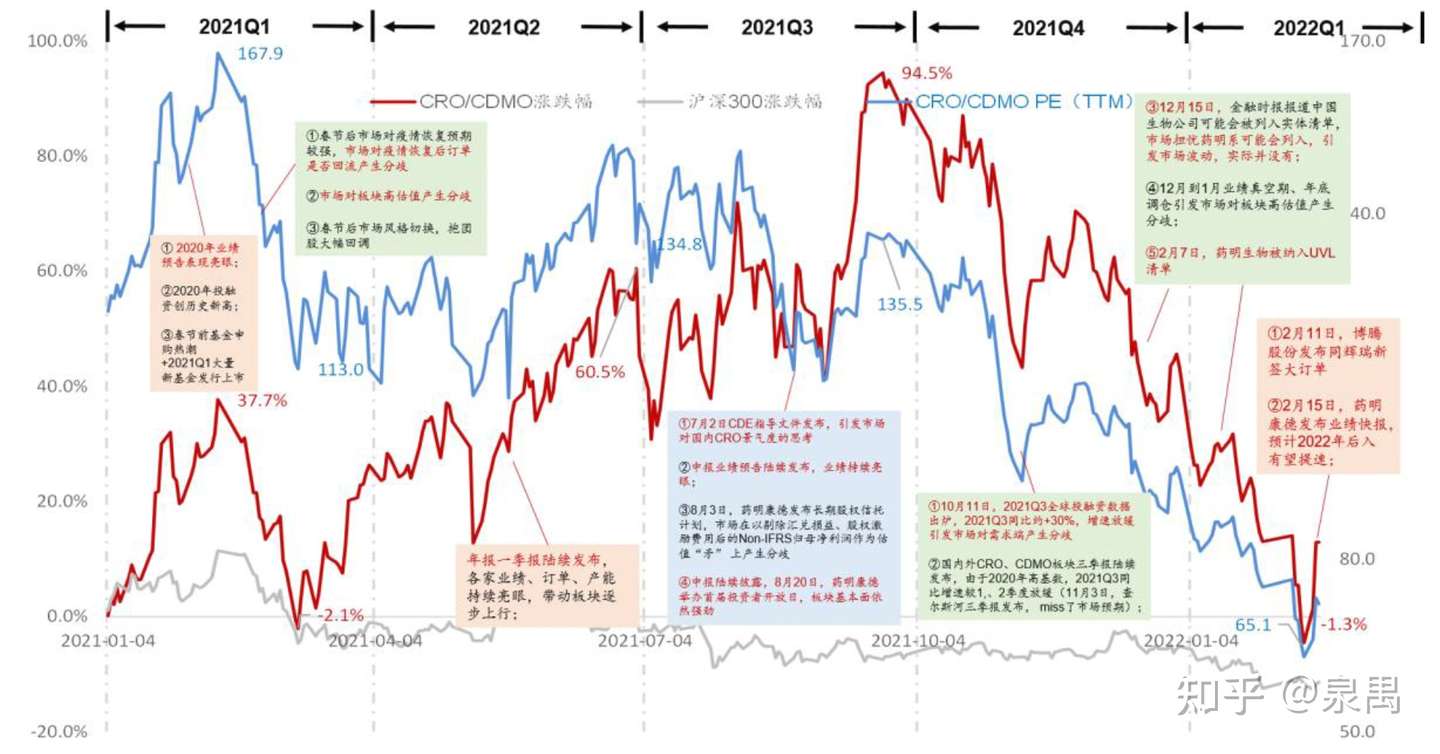

选取药明康德、药明生物、康龙化成、泰格医药、凯莱英、昭衍新药、博腾股份、药石科技、美迪西9 只以CRO、CDMO 业务为主业的核心标的进行组合回顾分析。过去一年板块走势主要有6 个波动较大的阶段:

整体看,市场对板块分歧主要集中在估值、UVL 清单(地缘影响)、投融资、研发投入、转移趋势上,下面从这5 方向进行分析,探讨CRO、CDMO 行业景气度是否持续。

近一年CRO、CDMO核心标的涨跌幅及估值概况

近一年CRO、CDMO核心标的涨跌幅及估值概况

2021.01.04-2021.02.10(快速上行):①2021 年春节前板块业绩预告逐步披露,业绩持续亮眼;②2021Q1 基金发行火爆,市场较为活跃;

2021.02.10-2021.03.09(快速回落):2021 年春节后市场预期疫情逐步恢复,在CRO、CDMO 公司订单是否回流问题上产生分歧;

2021.03.09-2021.07.01(持续上行):2021 年年报及2022 年一季报、中报业绩预告陆续披露,业绩、订单、项目、产能持续强劲推动板块重归上行通道;

2021.07.01-2021.10.08(高位震荡):①7 月2 日,CDE 发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,创新药研发要求提高,引发市场对板块需求端产生分歧;②8 月3 日,药明康德发布长期股权信托计划,市场在以剔除汇兑损益、股权激励费用后的Non-IFRS 归母净利润作为相对估值“矛”上产生分歧;③中报陆续披露,8 月20 日,药明康德举办首届投资者开放日,板块基本面依然强劲;

2021.10.08-2022.02.11(阶段性回落):①10 月11 日,动脉网发布《2021 年9 月全球投融资月报》,通过计算推演出2021Q3 投融资同比约+30%,增速较Q1、Q2 放缓,引发市场对需求端产生分歧;②2021年中报陆续披露,基本面依然强劲;②11 月3 日,查尔斯河发布2021年三季报,整体不及市场预期,下调全年指引引发市场对国内CRO 增速下滑的担忧;③12 月15 日,金融时报报道中国生物公司可能会被列入实体清单,市场担忧药明系可能会被列入,引发市场波动,后续经证实实际并没有纳入;④2022 年2 月7 日,药明生物被纳入“未经证实名单(UVL)”,引发市场波动;

2021.02.11-至今(触底回升):①2022 年2 月11 日,博腾股份发布与辉瑞新签6.8 亿美元订单;②2 月15 日,药明康德业绩快报披露,预计2022 年收入有望提速。

把握当下:底部估值,UVL、投融资扰动有限,研发投入、转移趋势有望加速

估值:安全边际较高,价值逐步凸显。

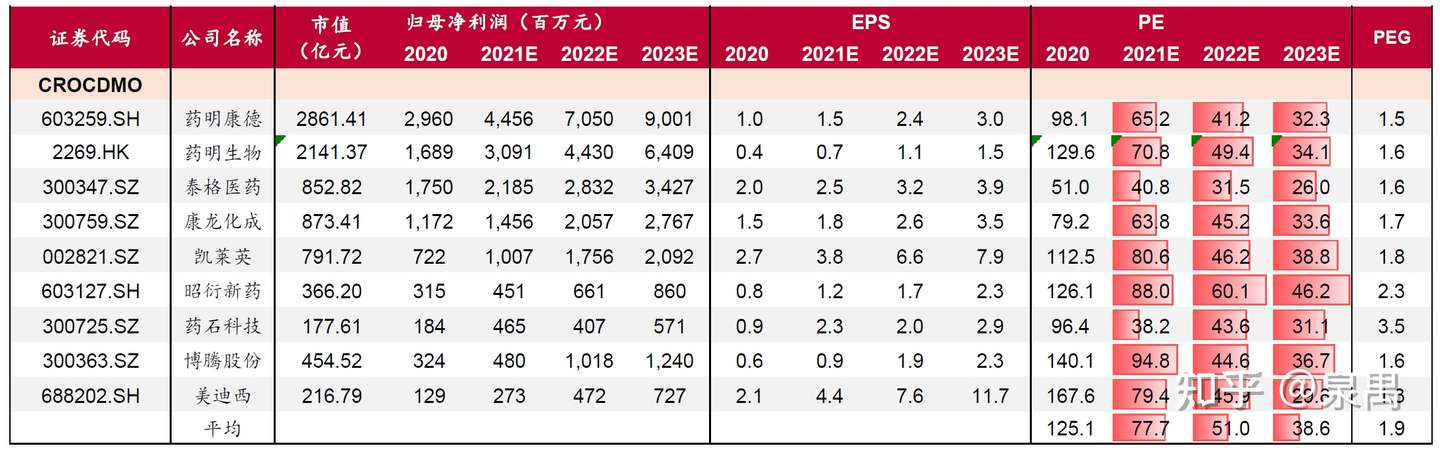

估值消化较为充分,2022 年核心板块标的平均PE 约51.0X。据WIND数据分析,截止2022 年2 月20 日,2021 年核心标的PE(TTM)约72.2X,较2021 年高位的167.9X 回落57.0%。此外,据WIND 数据分析,2019 年1 月1 日至2022 年2 月20 日板块核心标的近3 年平均PE(TTM)约97.7X,而据WIND 一致预期数据分析,2021 年核心板块标的平均PE 约77.1X,较近三年平均PE(TTM)折价约21.1%,根据均值回归理论,我们认为继续下探空间有限。

CRO、CDMO核心标的估值概况

CRO、CDMO核心标的估值概况

UVL:边际影响有限,无须过度解读

事件缘由:2022 年2 月7 日,美国商务部产业安全局发布更新的“未经证实名单(Unverified List,简称UVL)”,其中药明生物的无锡、上海两家子公司在列。第二日药明生物官网声明其被纳入原因主要系过去两年由于新冠肺炎疫情影响导致美国商务部无法及时对公司从美国采购的产品使用进行例行检查所致,后续有望经临时措施或随着疫情好转,公司通过核实检查后或将从清单移除。

药明生物产能扩建及计划

药明生物产能扩建及计划

药明生物各项业务暂无影响:此次清单涉及到公司采购的产品主要为生物反应器控制系统和空纤维过滤器,主要用于产能扩建阶段,而此次被纳入名单的两家子公司已完成产能建设,暂时没有进口相关产品的需求,且2022 年有望落地的爱尔兰(6 厂、7 厂),石家庄(8 厂)并未列入清单,因此公司各项业务不会受此影响。

板块基本面影响有限:受此事件影响,CDMO/CRO 板块波动较大,我们认为UVL 事件主要源于疫情导致美国商务部工作人员出行不便,为其正常执行程序,无须过度解读。

把握当下:我们认为:①CDMO、CRO 的本质是服务,服务业讲求客户利益至上,知识产权属于客户,贸易纷争可能性低;②研发生产外包行业提升全球创新药研发效率,解决药品持有人的生产瓶颈,存在一定刚性需求;③凭借工程师红利、政策鼓励、运营效率领先、一体化平台体系,中国优势显著且持续扩大,是全球外包产业转移的最佳落足点。

投融资:历史呈螺旋上升趋势,国内CRO/CDMO 景气度同其相关性有限

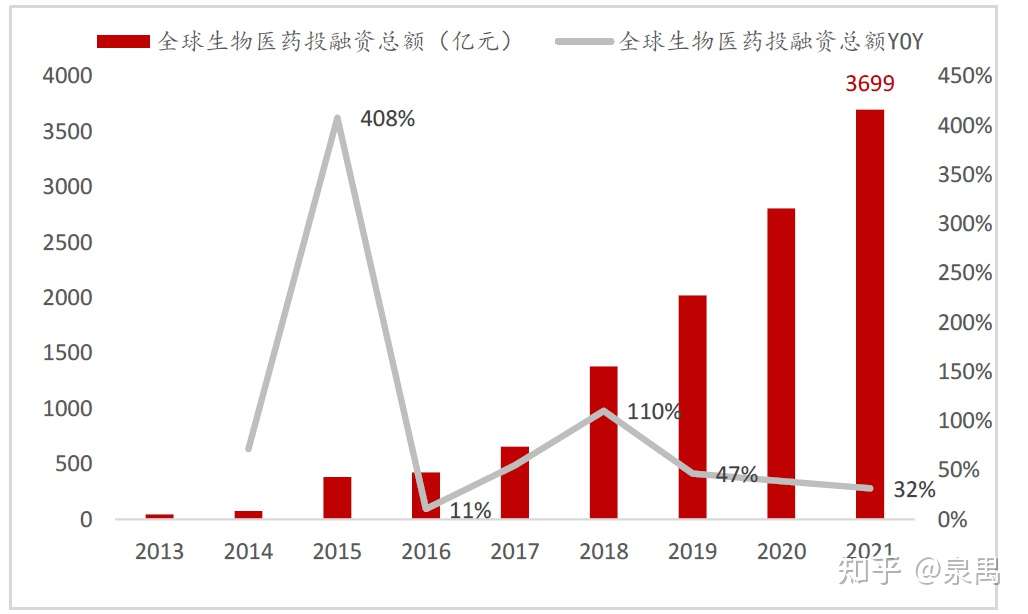

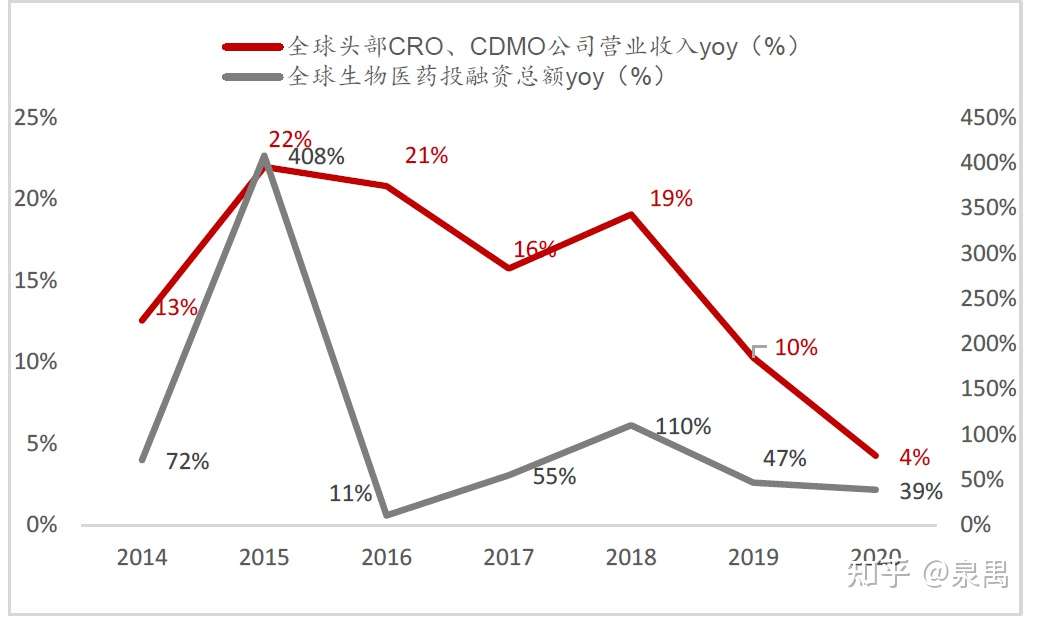

观历史:投融资总额稳步增长,增速跟当期政策、宏观环境关系较大。据动脉橙数据,2013-2021 年全球及国内生物医药投融资总额均呈现快速增长态势,但由于当期政策及全球宏观环境,导致增长节奏略有不同。全球来看,2015 年全球医药生物投融资增速达到新高(同比+408%),我们认为主要与经济危机复苏后全球资金流动性较高,中小型Biotech创业较为活跃有关。之后源于2015 年的高基数,2016 年投融资增速下滑至11%,之后触底回升,2018 年再次达到翻倍增长,之后基本维持30%左右的快速增长,2021 年同比+32%。

全球生物医药投融资总额概况(亿元)

全球生物医药投融资总额概况(亿元)

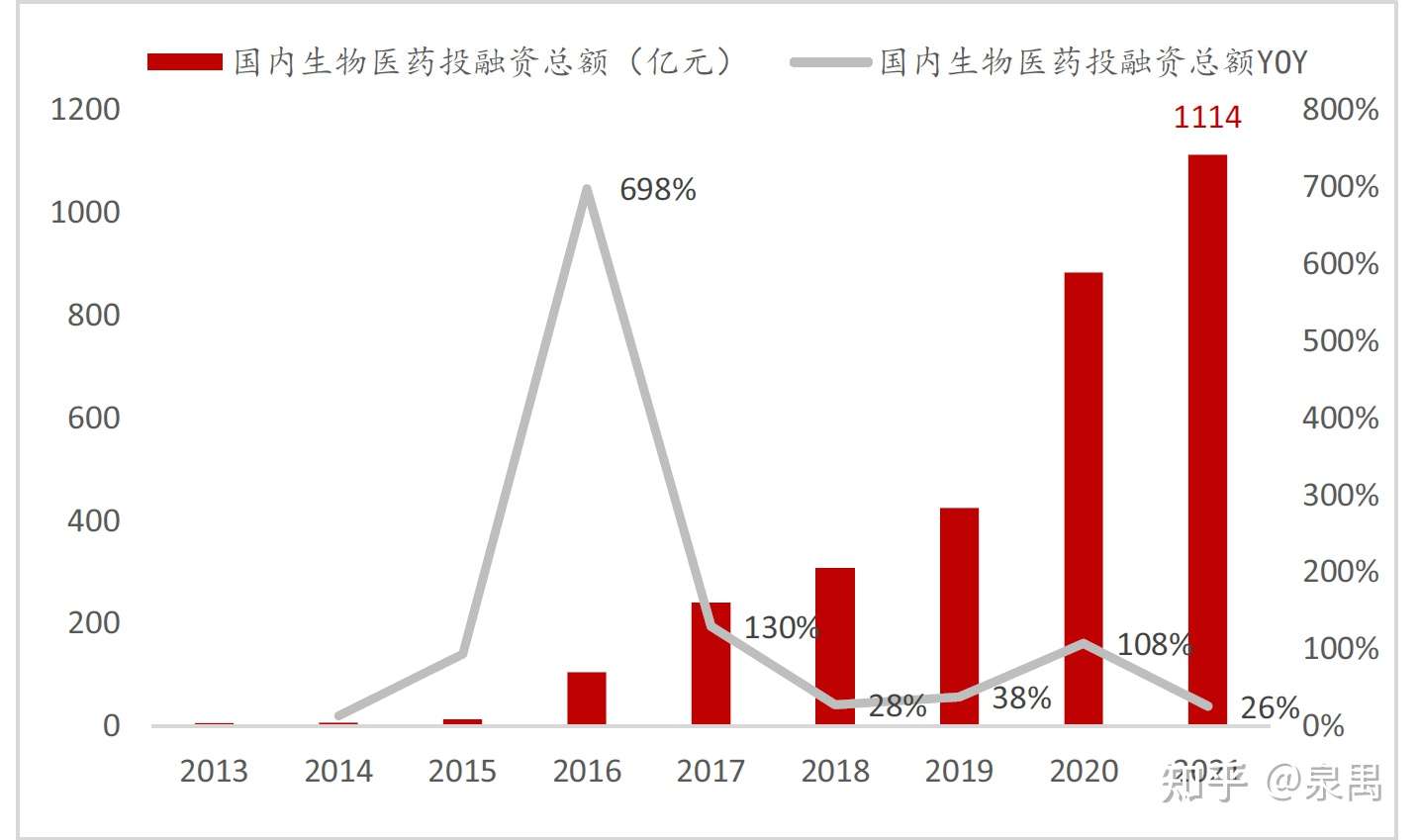

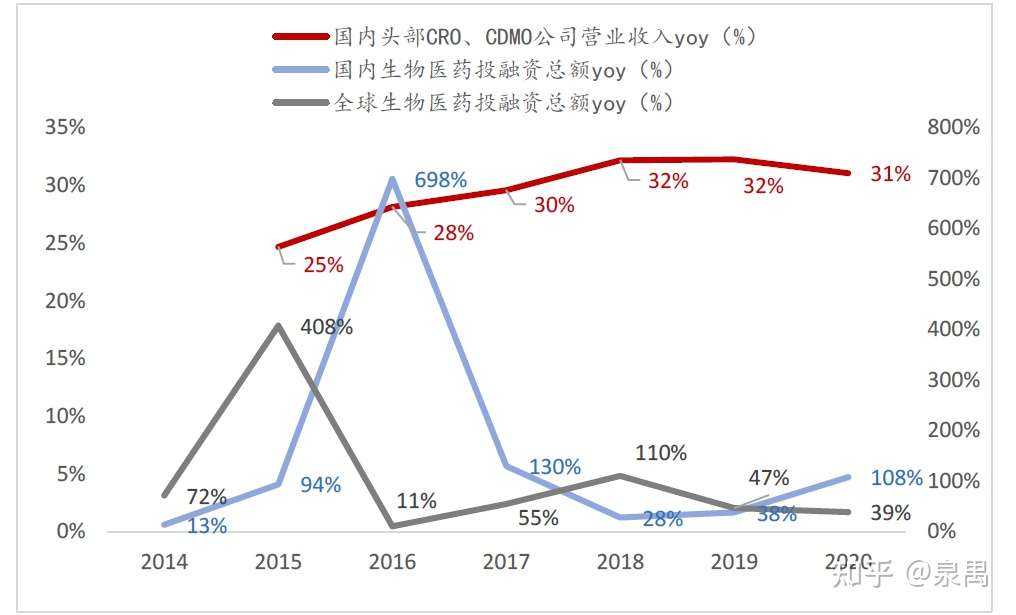

国内来看,2015 年国务院发布的《关于改革药品医疗器械审评审批制度的意见》及NMPA 发布的《关于药品注册审评审批若干政策的公告》大大加速了药物研发进程,推动了2016 年国内生物医药投融资的活跃,2016 年国内投融资增速创下历史新高(同比+698%),之后由于高基数的缘故,投融资依然维持30%以上增长,而2020 年疫情导致生物医药需求进一步提升,国内投融资再次高涨,同比增速达到+108%,源于2020 年的高基数,2021 年国内生物医药投融资同比+26%。

国内生物医药投融资总额概况(亿元)

国内生物医药投融资总额概况(亿元)

国内头部CRO、CDMO 公司营收增速同投融资增速相关性有限:全球看,投融资同全球CRO、CDMO 公司营收增速具有一定相关性:据WIND数据统计,2015年全球头部CRO、CDMO公司营业收入同比增长22%,创历史新高,而2018 年同比增长19%,对比全球投融资增速变化,两者定性看有一定相关性。

全球头部CRO、CDMO公司营收增速同全球投融资增速对比

全球头部CRO、CDMO公司营收增速同全球投融资增速对比

国内看,全球及国内投融资同国内CRO、CDMO公司营收增速相关性有限:据WIND 数据统计,2015-2021 年国内头部CRO、CDMO 公司营业收入同比增速均维持在25%以上,并未出现大幅波动,受国内外投融资波动较小。我们认为主要系:①行业天花板较高:国内CRO、CDMO 全球市场份额较小(据沙利文数据,2020 年约13%)。②国内优势明显且持续扩大,随着前端导流、后端延伸逻辑持续兑现,成长属性较为显著。

国内头部CRO、CDMO公司营收增速同全球及国内投融资增速对比

国内头部CRO、CDMO公司营收增速同全球及国内投融资增速对比

把握当下:医药生物投融资具有一定的周期波动,但整体呈螺旋上升趋势,当前可淡化投融资对国内CRO、CDMO 的影响,建议更加关注行业空间及内在成长逻辑。

研发投入:研发管线快速增长,创新疗法占比提升有望驱动投入加大

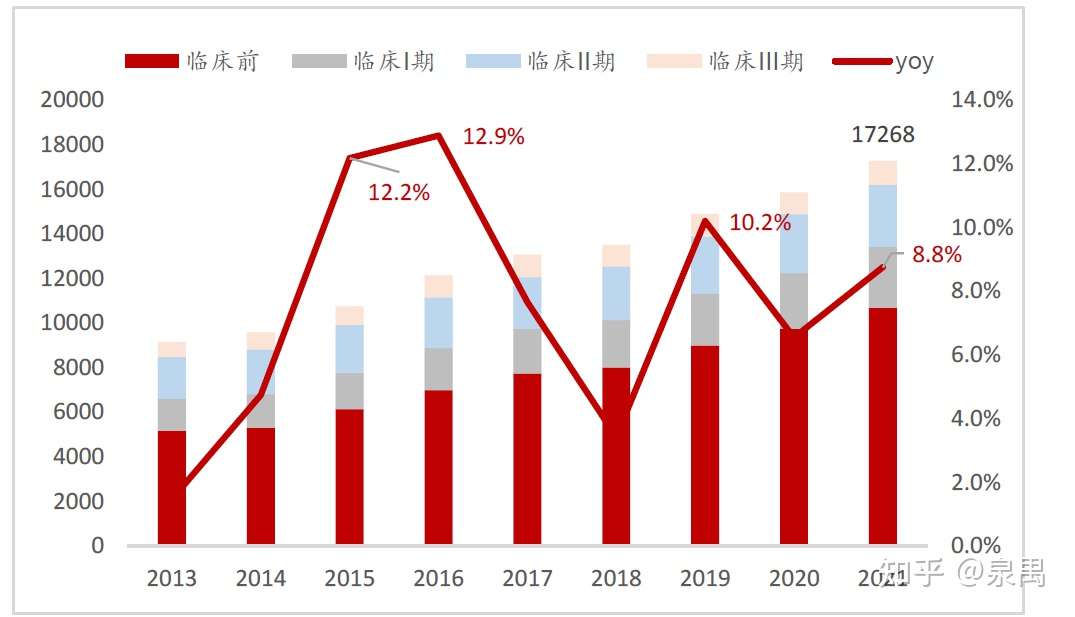

观历史:2021 年国内外研发管线持续高增,历史看全球管线增速同投融资有一定滞后,国内基本保持一致:全球看,据Citeline 数据,2021年全球研发管线数目持续创历史新高,达到约17268 个(+8.8%),增速较去年提速。此外,对比图表22,全球研发管线增长一般较投融资增速滞后1-2 年,如2015 年全球生物医药投融资增速创历史新高(+408%),而2016 年全球研发管线增速创历史新高(+12.9%),2018 年全球投融资迎上升拐点(+110%),而2019 年全球管线增速触底回升(+10.2%),我们预计主要系海外医药投融资环境较为成熟,风险偏好较高,初创企业容易获得早期融资,之后再拓宽研发管线。

全球研发管线概况

全球研发管线概况

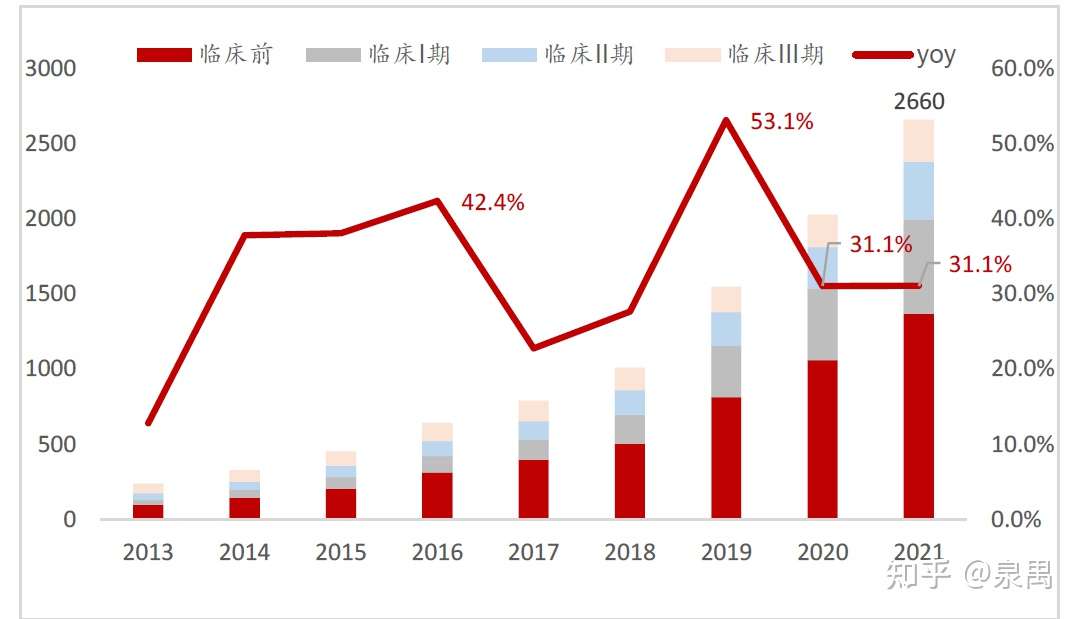

国内看,据Citeline 数据,2021 年国内研发管线数目依然维持高增,达到2660 个,同比增速与去年持平(+31.1%)。而从历史上对比国内投融资增速,二者基本一致,2016 年国内生物医药投融资增速创历史新高(+698%),同期国内研发管线增速达到+42.4%,处历史高点,2019 年国内投融资触底回升(+38%),同期国内管线增速重归高点(+53.1%),我们预计主要系国内医药投融资规模较小,风险偏好尚未达到海外标准,初创企业研发管线达到一定规模后才有可能获得融资。此外,2020 年国内投融资增速创历史新高(+108%),但同期国内研发管线并未创新高(+31.1%),我们预计主要系同期新冠项目投融资金额占比较高,而数量较少所致。

国内研发管线概况

国内研发管线概况

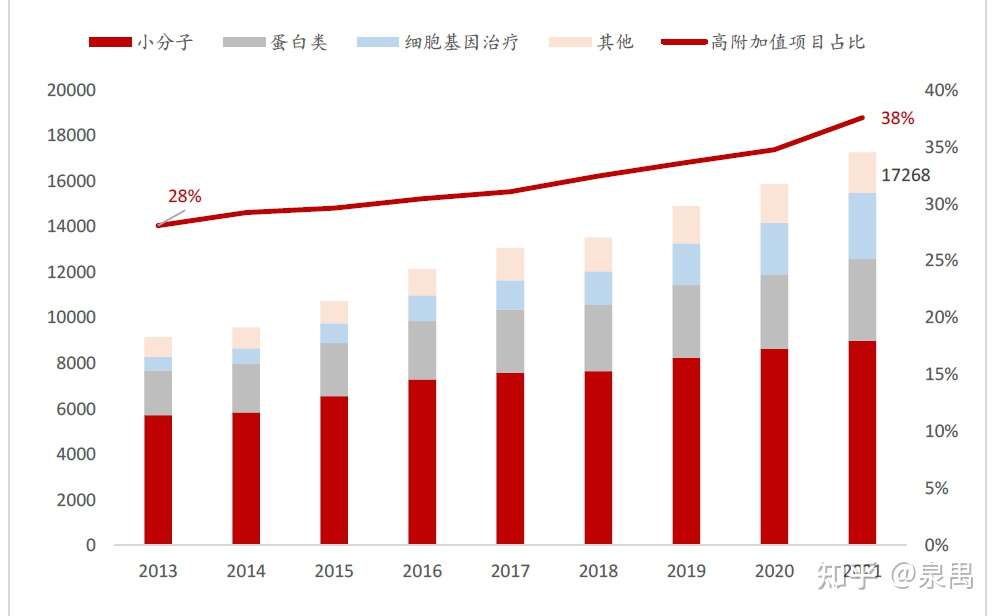

生物大分子、细胞基因治疗等高附加值临床前项目占比持续提升,有望驱动研发投入快速增长。据Citeline 数据分析,近年随着新技术持续突破,生物大分子及细胞基因治疗领域研发热情持续提升,全球蛋白类及细胞基因治疗药物临床前研发管线占比由2013 年28%提升至2021 年的38%。

全球研发管线分布概况

全球研发管线分布概况

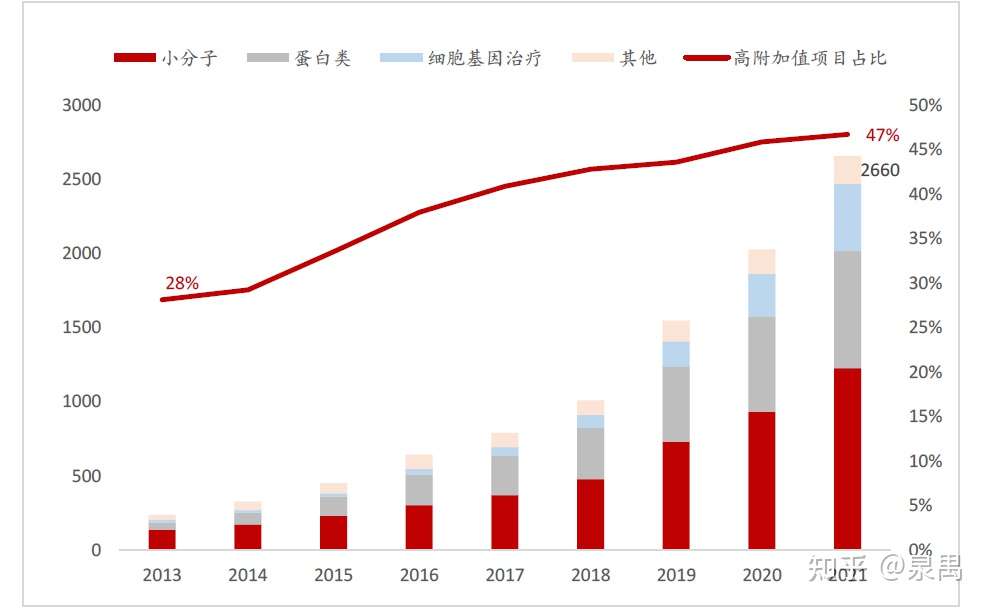

国内该比重由2013 年28%提升至2021 年的47%。而据凯莱英及药明生物2020 年临床前至临床项目单价对比,大分子临床前阶段约是小分子的14 倍,临床阶段约是7 倍。因此随着高附加值新项目占比持续提升,行业也将伴随管线“量”“价”提升带来长期成长。

国内研发管线分布概况

国内研发管线分布概况

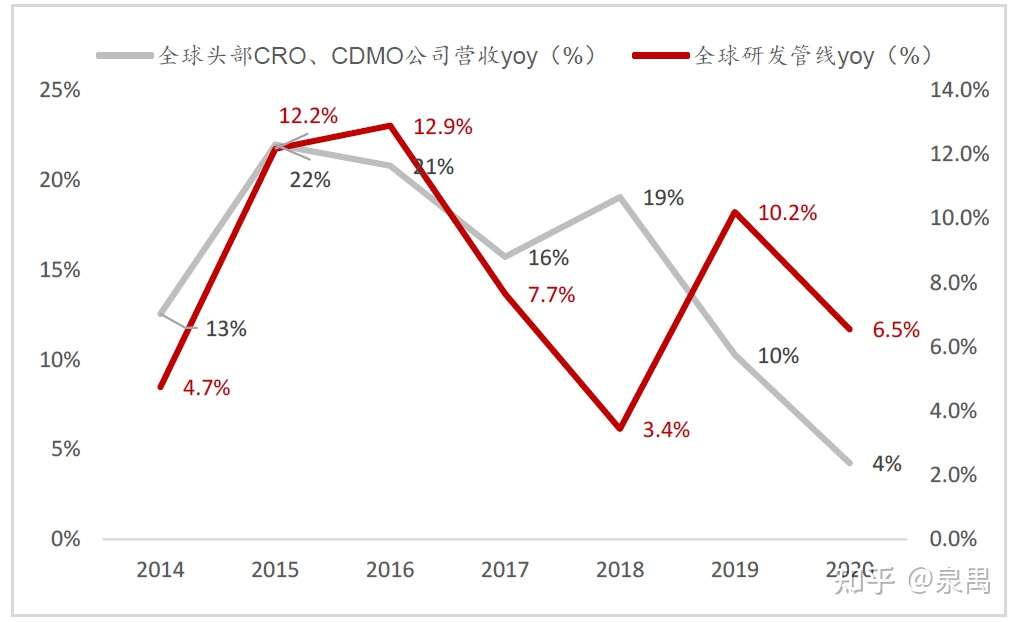

全球看,研发管线同CRO、CDMO 营收增速具有一定相关性:据WIND数据统计,2015-2016 年全球头部CRO、CDMO 公司营收增速达到历史高位时(+21%左右),同年度全球研发管线增速也处于高位(+12%左右),两者定性看有一定相关性。

全球头部CRO、CDMO公司营收增速同全球研发管线增速对比

全球头部CRO、CDMO公司营收增速同全球研发管线增速对比

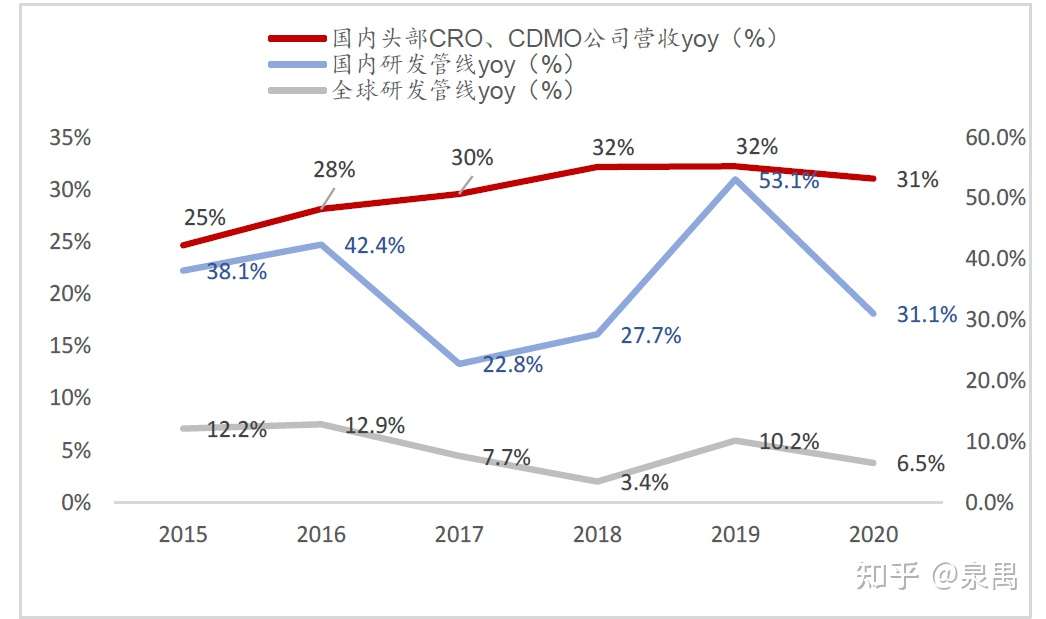

国内看,全球及国内研发管线同国内CRO、CDMO 营收增速相关性有限:据WIND 数据统计,2015-2021年国内头部CRO、CDMO 公司营业收入同比增速均维持在25%以上,并未出现大幅波动,受国内外研发管线波动较小。我们认为主要原因有:①行业全球市占率较低,空间较大;②项目延伸及产能扩张节奏带来自身成长性受宏观环境影响较小;③创新疗法占比提升间接驱动行业报价“提升”。

国内头部CRO、CDMO公司营收增速同全球及国内研发管线增速对比

国内头部CRO、CDMO公司营收增速同全球及国内研发管线增速对比

把握当下:我们认为当下研发管线单个变量对国内CRO、CDMO 板块影响有限,全球及国内研发投入有望随着创新疗法占比的持续提升而快速增长。

转移趋势:前端引流、后端延伸逻辑持续兑现,转移趋势有望加速

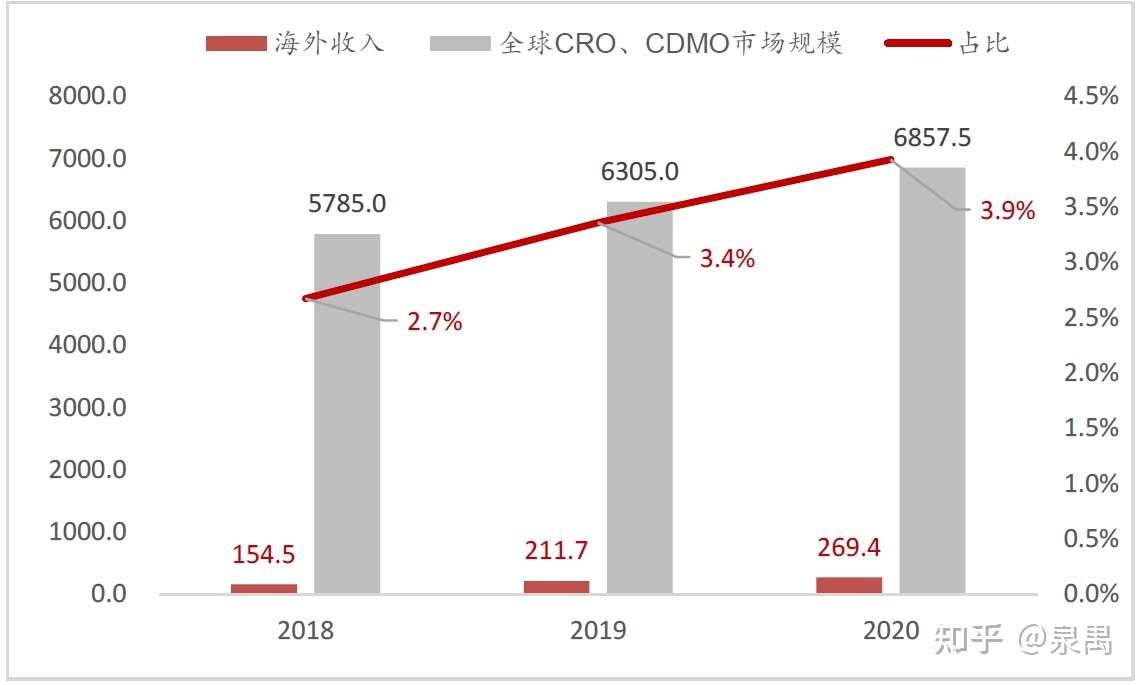

国内头部CRO、CDMO 海外收入占全球行业规模比重持续提升,转移趋势有望持续。据各公司年报数据,2020 年头部CRO、CDMO 公司海外收入269.4 亿元(+27.2%)。占全球CRO、CDMO 市场规模比重由 2.7%提升至3.9%(+1.2pp),呈持续提升趋势。

全球创新药产业链转移持续(亿元)

全球创新药产业链转移持续(亿元)

转移趋势有望加速:前端管线数量全球占比较高,后端项目占比较低但价值较高,随着项目持续推进,全球产业链转移趋势有望加速。

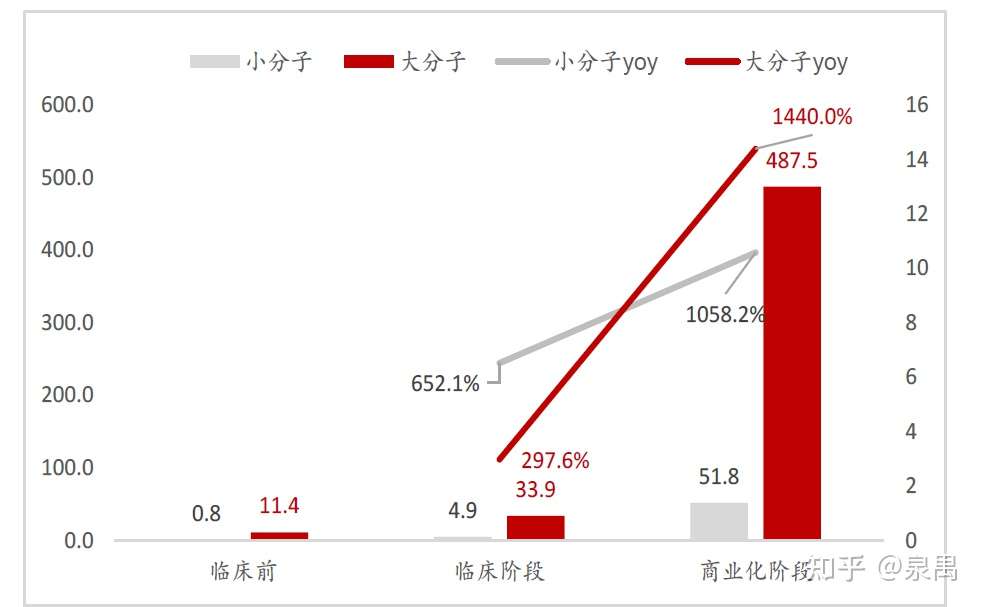

①“价”的提升:随着研发推进,项目逐步向后端延伸,项目价值大幅提升,凯莱英2020 年商业化项目单价较临床项目单价提升10 倍以上,药明生物大分子商业化项目单价较临床阶段提升14 倍。

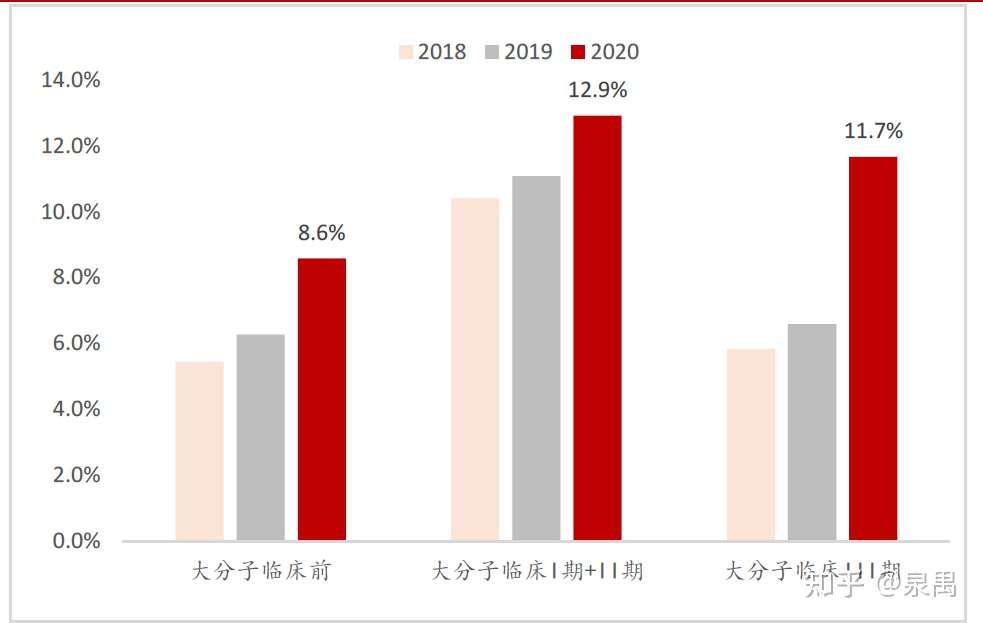

国内大分子CRO、CDMO头部公司各阶段项目占全球比重

国内大分子CRO、CDMO头部公司各阶段项目占全球比重

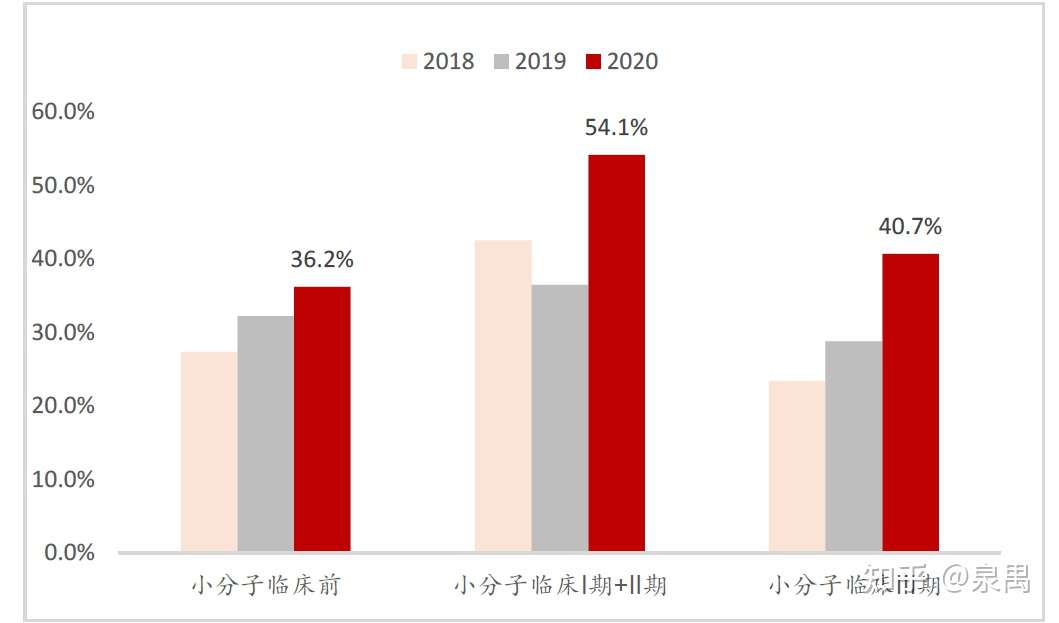

②量的提升:分阶段来看,2020 年小分子I+II 期临床项目占全球小分子研发管线比重约54.1%,而III 期约40.7%,因此随着项目持续推进,后端项目全球市占率有望快速提升。

国内小分子CRO、CDMO头部公司各阶段项目占全球比重

国内小分子CRO、CDMO头部公司各阶段项目占全球比重

把握当下:我们认为:①凭借“一体化、端到端”商业模式、工程师红利、政策鼓励、运营效率领先等优势逐步扩大,国内是全球外包产业转移的最佳落足点;②随着全球占比较高的前端项目持续推进,“量”、“价”齐升有望推动转移趋势提速。

展望未来:景气延续,CDMO 及临床CRO 有望迎来快速成长期

CDMO:2022 年商业化项目加速放量,产能加速投放驱动新一轮成长

需求端:“漏斗效应”加速兑现,2022 年商业化项目有望放量,行业增长有望提速。国内CRO、CDMO 凭借“一体化、端到端”为客户提供全产业链外包服务,大大提升研发生产效率,提升客户体验度与粘性。随着研发推进,项目逐步向后端延伸,伴随“量”、“价”持续提升,公司订单规模及价值量迈上新台阶。

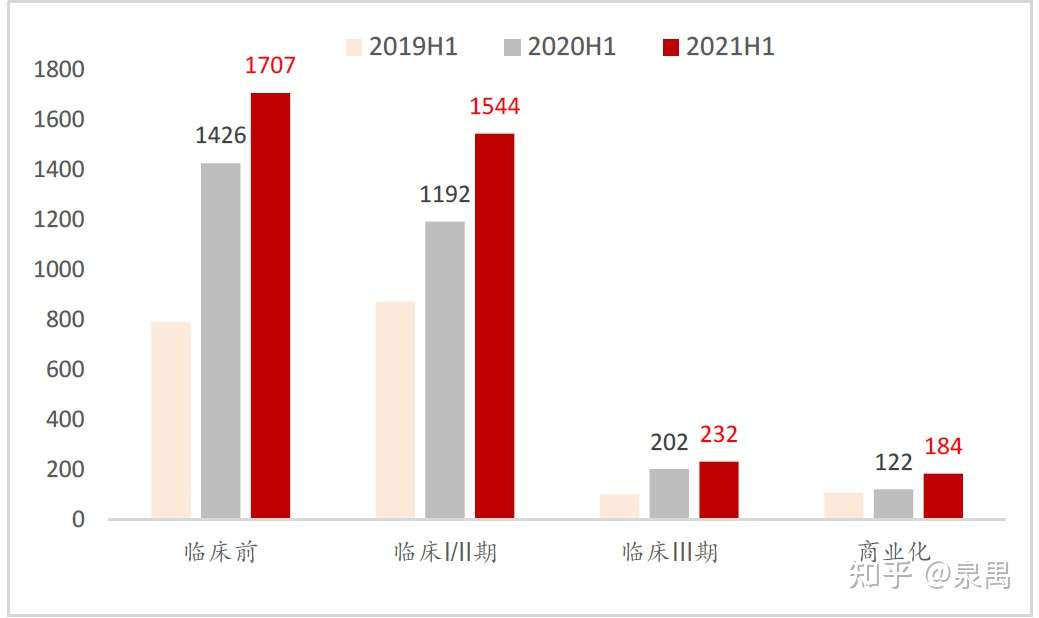

2020 年国内小分子与大分子各个阶段项目价值概况(百万元/个)

2020 年国内小分子与大分子各个阶段项目价值概况(百万元/个)

2021H1CRO、CDMO 核心标的商业化项目增速(+50.8%)均较2020H1 年大幅提升,2022 年行业有望迎来商业化项目加速放量期。

国内CRO、CDMO 核心标的商业化项目增长提速

国内CRO、CDMO 核心标的商业化项目增长提速

大订单相继签约,夯实2022 年头部公司业绩确定性。自2021 年11 月以来,凯莱英、博腾股份分别签订合计高达60 亿元以上的大订单,一方面体现国内CDMO 能力得到全球客户的认可,另一方面也为2022 年行业高增奠定基础。

2021-2022 年度CDMO板块大订单汇总

2021-2022 年度CDMO板块大订单汇总

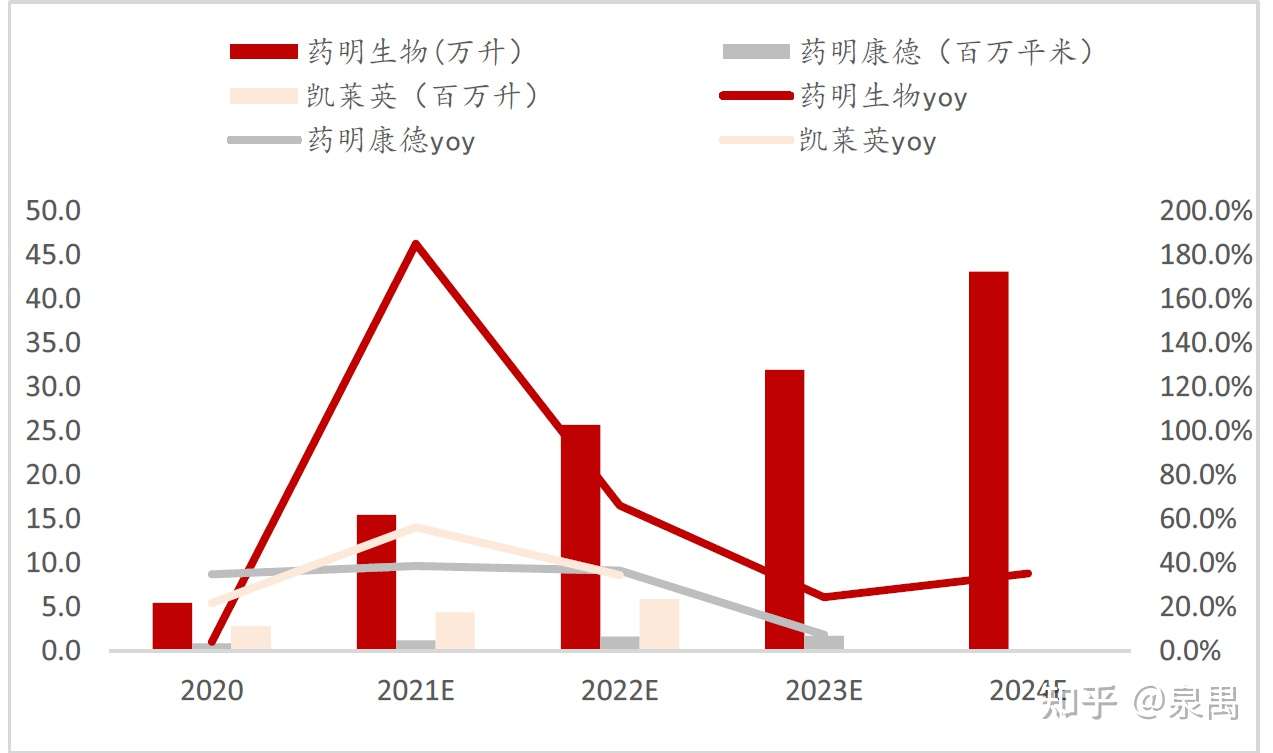

供给端:头部公司产能加速扩容,为CDMO 持续快速成长夯实基础。源于商业化项目逐步落地,需求持续旺盛,各家CDMO 都在加速扩张产能。其中预计药明生物2022 年原液产能达25.7 万升(+66.0%,2020-2022 年CAGR 约+117.5%),药明康德2022 年车间加实验室面积预计达158.4 万平米(+36.4%,2020-2022 年CAGR 约+37.5%),凯莱英2022 年反应釜总产能预计达587.0 万升(+34.3%,2020-2022 年CAGR 约+44.8%),均呈快速增长态势,随着产能不断投放,行业高景气有望持续。

国内头部CDMO 公司产能扩张概况

国内头部CDMO 公司产能扩张概况

CRO:高增订单夯实业绩确定性,临床CRO 有望迎来业绩提速期

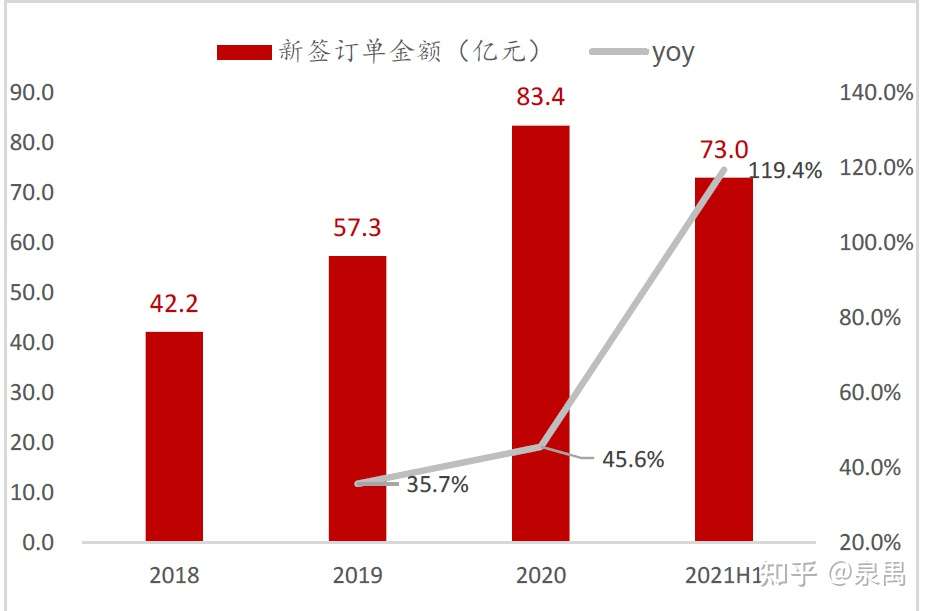

需求端:头部CRO 公司新签订单持续高增,夯实板块业绩确定性,高增的临床前订单向下游导流,临床CRO 有望迎来快速成长期。2021H1核心标的CRO 业务新签订单合计73.0 亿元(+119.4%)。其中临床前CRO 昭衍新药12.0 亿元(+55.0%),美迪西10.3 亿元(+93.6%),均呈加速增长态势。

核心标的CRO 业务新签订单合计概况(亿元)

核心标的CRO 业务新签订单合计概况(亿元)

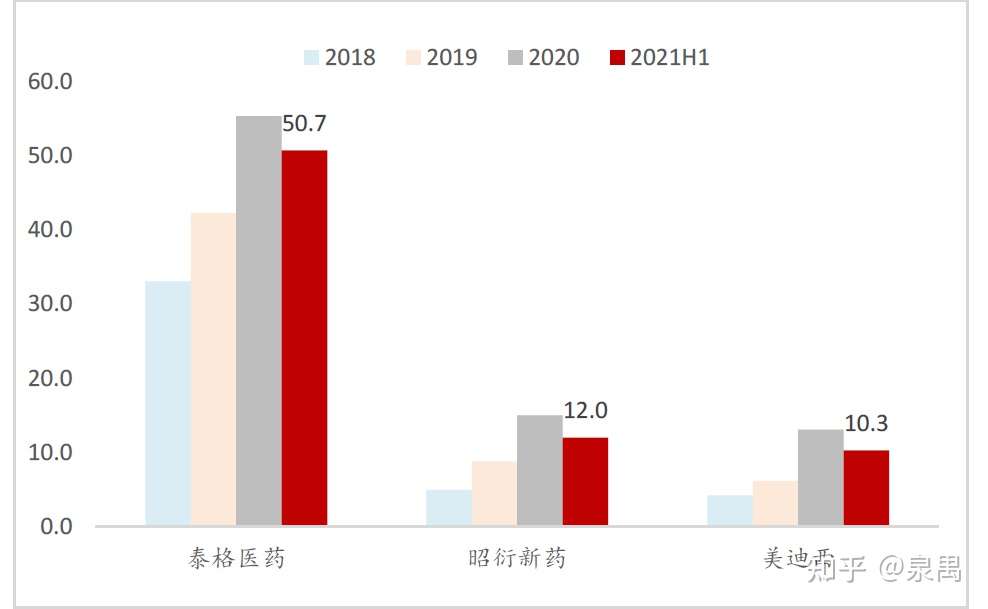

此外,源于新冠项目及临床前项目延伸,2021H1 临床CRO 需求强劲,新签订单加速增长,泰格医药50.7 亿元(+150.8%)。新签订单的持续高增为CRO 行业未来1-2 年持续高增奠定基础。此外,随着持续高增的临床前CRO 项目向下游传导,临床CRO 有望迎来高速增长期。

部分核心标的CRO 业务新签订单概况(亿元)

部分核心标的CRO 业务新签订单概况(亿元)

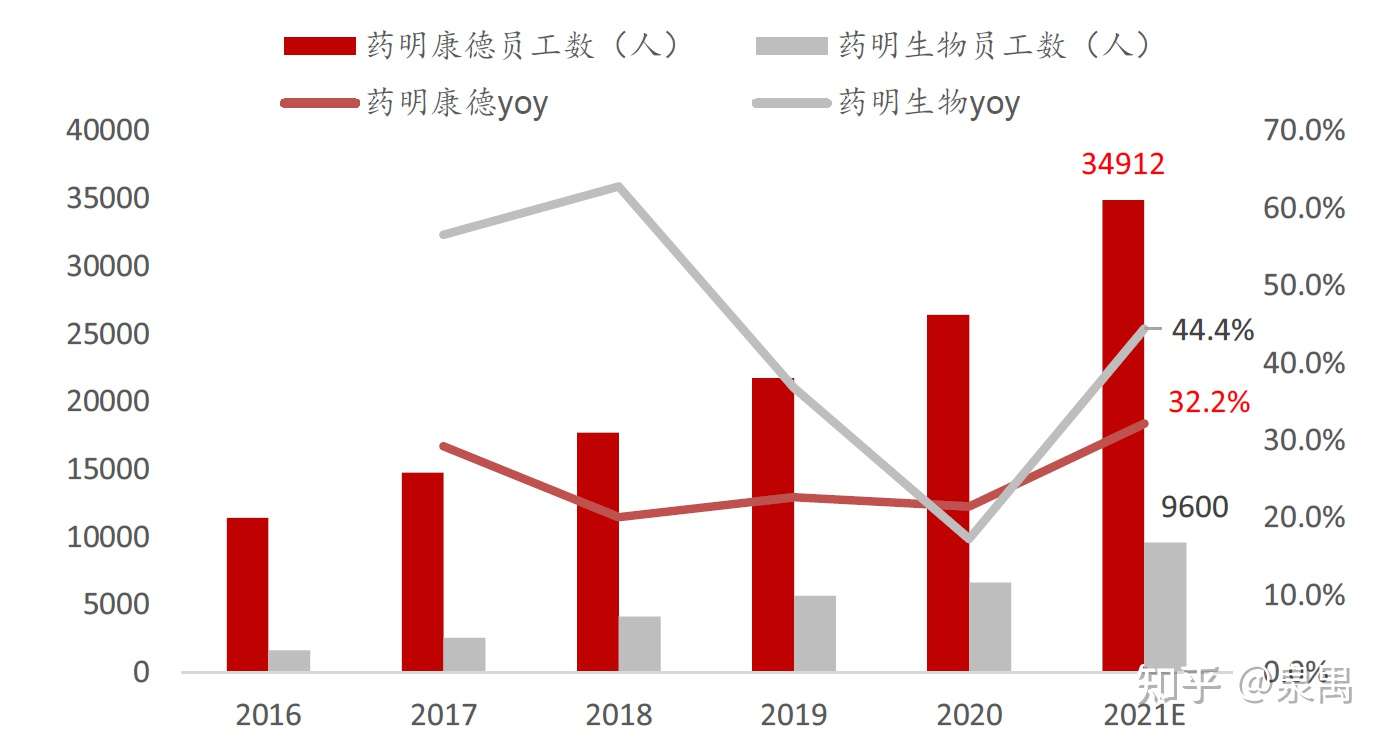

供给端:工程师红利及政策鼓励为CRO 不断成长奠定基础。凭借国内丰富的人才资源、《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》等相关政策的不断扶持,国内CRO 行业将在外包转移浪潮中占据最有优势的地位。源于需求持续旺盛,各家CRO 都在加速扩充员工,其中药明康德2021 年员工人数约34912 人(+32.2%,2019-2021 年CAGR 约+26.7%),药明生物2021 年员工人数约9600人(+44.4%,2019-2021 年CAGR 约+30.2%),均呈快速增长态势。此外,研发的本质是经验学的累计,量变将产生质变,最终有望驱动CRO运营效率(产效)不断提升。我们预计随着员工数量及效率不断上行,行业高增有望持续。

国内头部CRO公司员工招募概况

国内头部CRO公司员工招募概况

总结

长坡厚雪的优质赛道,国内医药外包服务行业进入产能、模式、累积优势等加速兑现阶段,一体化平台“前端导流+后端延伸”商业模式加速收获,持续看好综合性“龙头白马”药明康德、药明生物、康龙化成、“专精特新”细分赛道龙头昭衍新药、药石科技、成都先导及不断加速成长的九洲药业、博腾股份、美迪西、诺泰生物等。

CRO、CDMO板块部分重点公司分析

CRO、CDMO板块部分重点公司分析

来源:中泰证券-CRO、CDMO行业专题5:回顾2021,展望2022,从5个方向探讨行业景气持续性-220220

声明:本文系药方舟转载内容,版权归原作者所有,转载目的在于传递更多信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除内容!

微信公众号

药方舟手机版