2025-09-29 00:00:00来源:https://mp.weixin.qq.com/s?__biz=MzAwNzgzMjgyNQ==&mid=2650378355&idx=1&sn=fb3f8ffd226729531a8bcb0113fe5563&poc_token=HBg52mijXRmtaOdqQmROQC0_A3cOVRq52dmprn1L浏览量:679

导语

靶向蛋白降解(TPD)代表了药物发现领域的一项重大突破,使得研究者能够选择性地清除细胞内外的特定蛋白。在过去的二十年中,这一创新方法取得了显著进展,其研究范围已超越最初对已知或与癌症相关靶点的关注。TPD的重要进展在于突破了以往难以成药的区域,例如细胞外基质和细胞膜。这一进展为潜在靶点的探索打开了大门,显著提升了TPD在多种疾病和适应症中的应用价值。

PART 01

靶向蛋白降解(TPD)药物的分类

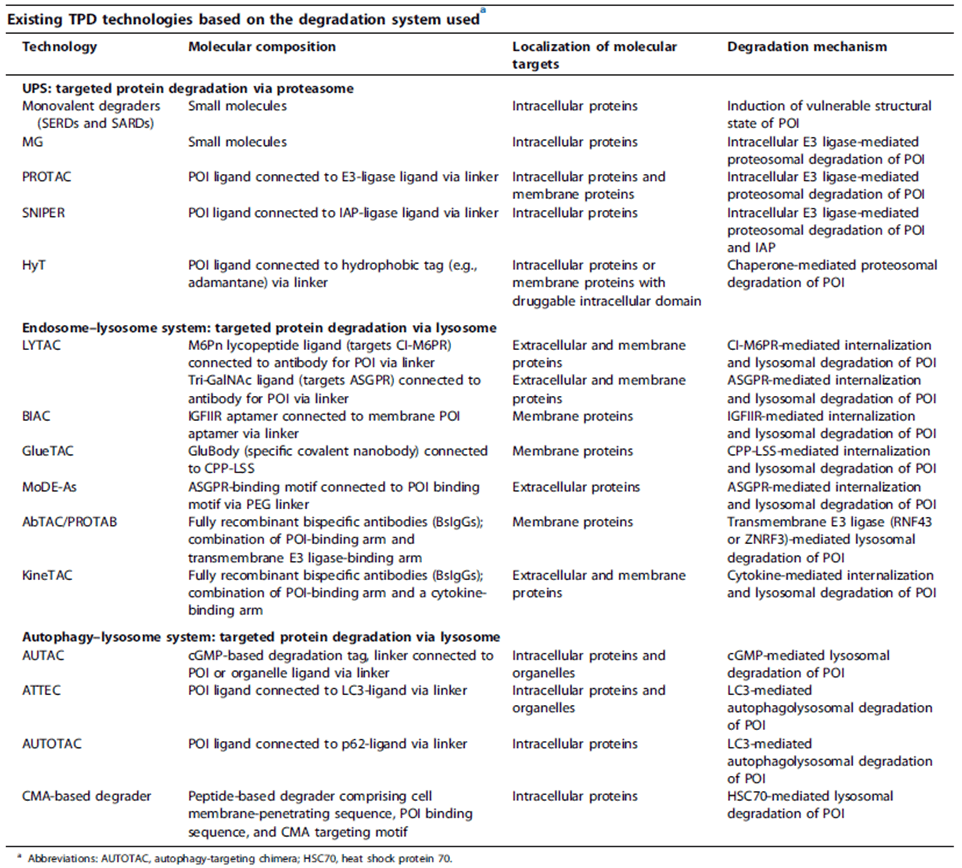

图源:《Targeted protein degradation current molecular targets, localization, and strategies》

现有的靶向蛋白降解(TPD)技术主要可分为三大类:蛋白酶体途径(UPS)、内涵体–溶酶体途径、自噬–溶酶体途径。蛋白酶体途径(UPS)的降解剂类型包括单价降解剂(SERDs/SARDs、分子胶)、双价降解剂(PROTACs、SNIPERs、HyTs);内涵体–溶酶体途径的降解剂类型包括LYTAC、BIAC、GlueTAC、MoDE-As、AbTAC/PROTAB和KineTAC;自噬–溶酶体途径的降解剂类型包括AUTAC、ATTEC、AUTOTAC和CMA-based degrader。这三大类作用靶点覆盖胞内蛋白、膜蛋白及胞外蛋白,实现了对传统“不可成药”蛋白的扩展。降解机制则依赖不同系统:UPS通过E3或IAP连接酶介导的蛋白酶体降解,或疏水标签/伴侣蛋白介导的降解;内涵体–溶酶体系统通过受体(如CI-M6PR、ASGPR、IGFIIR)或细胞因子介导的内吞与溶酶体降解;自噬–溶酶体系统则利用cGMP标签、LC3或p62介导的自噬途径,或通过HSC70介导的CMA实现降解。整体而言,这些策略在分子设计与降解机制上各具特色,共同拓展了TPD在多类蛋白质及不同细胞环境下的应用潜力。

PART 02

全球靶向蛋白降解市场规模与前景

根据Grand View Research显示,2024年全球靶向蛋白降解市场规模估值约为5.44亿美元,预计到2030年将达到16.85亿美元,在2025年至2030年间的复合年均增长率(CAGR)为20.8%。从细分领域来看,PROTAC在2024年的收入为3.13亿美元。分子胶是增长最快、最具潜力的细分类型,预计将在预测期内展现最高的市场吸引力。从区域分布来看,2024年北美市场是全球收入规模最大的地区。

PART 03

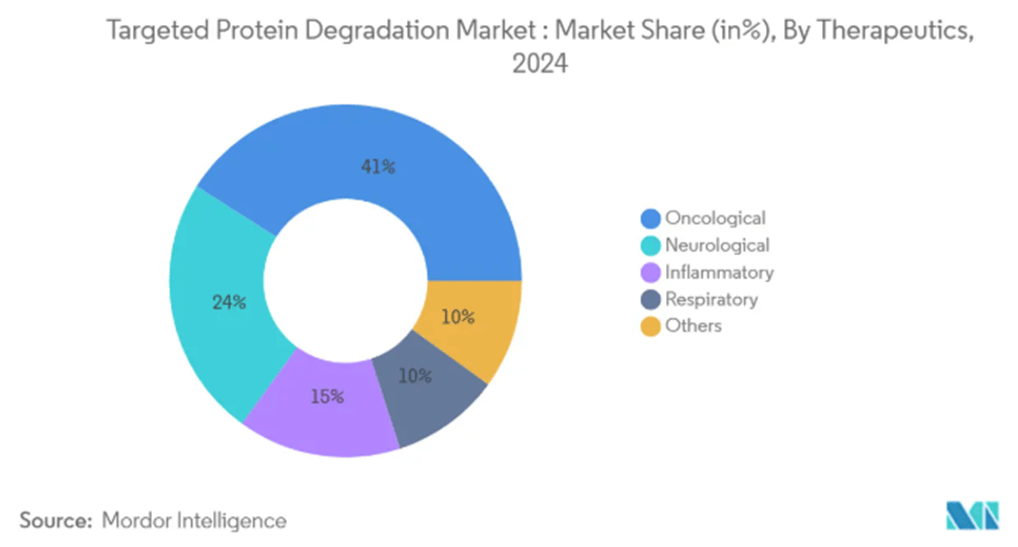

靶向蛋白降解(TPD)市场应用领域分析

图源:《Targeted Protein Degradation Market Size & Share Analysis - Growth, Trends, And Forecasts (2025-2030)》

肿瘤领域在TPD市场中的应用

肿瘤领域在靶向蛋白降解市场中占据领先地位,在2024年约占41%的市场份额。这一显著优势主要得益于TPD技术在癌症治疗中的加速应用,以及围绕肿瘤适应症的在研管线持续扩张。大量临床试验已成功验证了蛋白降解剂在多种癌症治疗中的有效性,进一步巩固了该领域的主导地位。各大制药公司正在肿瘤应用领域进行大量投资,重点推进PROTACs和分子胶降解剂的开发,用于靶向此前被视为“不可成药”的癌症相关蛋白。此外,该领域还受益于癌症治疗相对有利的监管通道,以及肿瘤治疗对创新疗法的迫切临床需求。完善的肿瘤研究网络和专业化临床基础设施的存在,也进一步加速了基于蛋白降解疗法的研发和商业化进程。

神经系统领域在TPD市场中的应用

神经系统领域预计将成为TPD市场增长最快的细分板块,预计在2025至2030年实现18%的强劲复合年增长率(CAGR)。这一快速增长主要归因于对神经退行性疾病研究力度的加大,以及TPD技术在应对此前难以治疗的神经系统疾病中展现的巨大潜力。针对阿尔茨海默病和帕金森病相关蛋白聚集物的突破性研究正推动该板块的发展。制药企业看好神经退行性疾病治疗的广阔前景,正不断加大在神经系统应用方面的投资。近期技术进展提升了蛋白降解剂穿透血脑屏障的能力,为创新神经系统治疗铺平了道路。与此同时,医疗支出在神经疾病方面的增长和对创新治疗手段的认知提升,也为该领域的发展提供了强劲动力。此外,科研机构与制药企业之间的合作,正在加速神经系统领域蛋白降解疗法的研发与应用落地。

PART 04

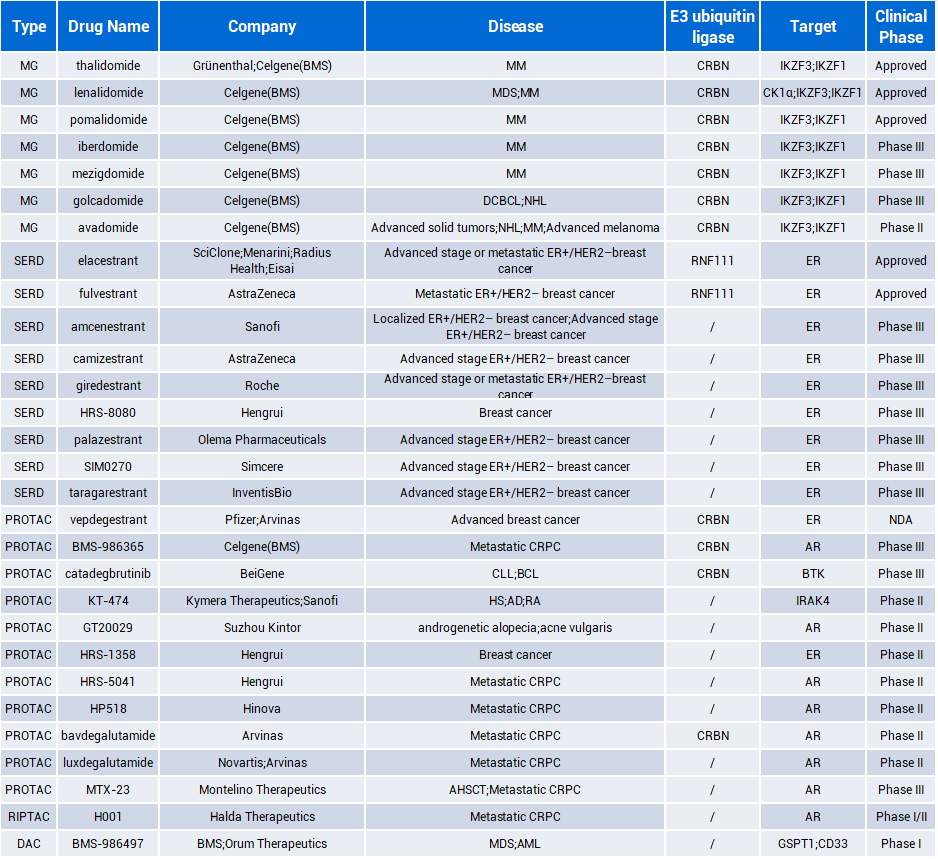

TPD领域进展较快的管线

分子胶、SERD、PROTAC、RIPTAC和DAC分别有管线在临床阶段。其中分子胶和SERD都已经有药物上市,PROTAC进展最快的在NDA阶段。成熟的管线用到的E3连接酶大多数是CRBN,而在临床早期和临床前管线中,基于VHL疗法的新兴降解剂也占据着重要的地位。

PART 05

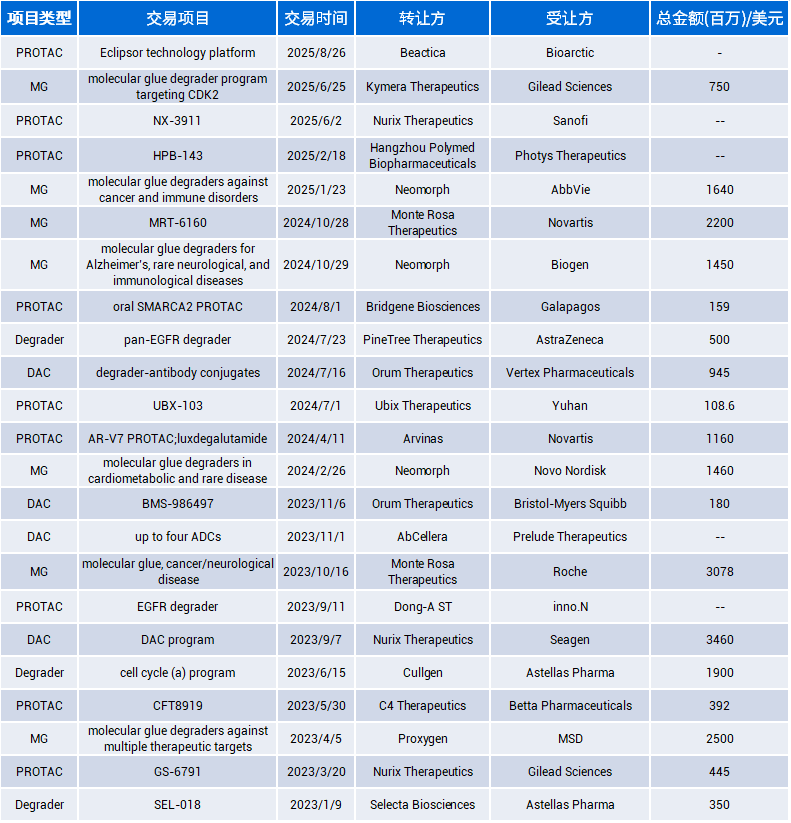

TPD领域相关交易

2023年至今,TPD领域有多笔相关交易,其中数笔交易金额超过十亿美元。资本投入与合作交易的频繁发生进一步印证了这一市场的高景气度。

总结与展望

靶向蛋白降解技术正在快速走向成熟。随着E3连接酶谱系不断拓展、分子胶机制逐步完善、DACs等创新形式涌现,TPD有望在肿瘤、自身免疫、神经退行性疾病等多领域发挥革命性作用。未来几年,伴随临床数据积累与交易加速,TPD或将成为又一重大药物研发浪潮。

微信公众号

药方舟手机版